最新の記事一覧

- 2018年2月16日各種チェックシート

- 2017年11月28日「税を考える週間」ってなに?

- 2017年5月29日このマークが目印です

- 2016年12月25日2016年 年末のご挨拶

- 2016年9月21日納付の仕方が変わる<住民税>

- 2016年7月6日子ども霞が関見学デー

- 2016年3月7日知らなかった(-_-;)重量税!?

- 2016年1月27日日曜開庁

- 2015年12月24日年末のご挨拶

- 2015年11月5日無料税務相談会

- 2015年10月15日“今”何歳!?

- 2015年9月25日印紙税

- 2015年8月21日はずれ馬券

- 2015年6月16日スキャナ保存の要件緩和

- 2015年5月12日お酒の話

- 2015年4月15日Do you know?○イ○ン○ー制度!?

- 2015年3月4日還付申告に提出期限ナシ!!

- 2015年2月23日ホームページを公開致しました。

はずれ馬券

更新日:2015年8月21日 | 税務ニュース

馬券の払戻金に対する課税関係をめぐって裁判があったのは記憶に新しいと思います。どのような内容かというと、儲けを計算するときに払戻金の合計額から馬券の合計額を差引けるかorはずれ馬券分は差引けないか?という争いでした。

例えば次のように馬券を購入し、的中した馬券は第10レースのみ、払戻金額は12,000円だったとします。

| 馬券購入額 | 払戻金額 | 差引 | |

|---|---|---|---|

| 第8レース | 2,000円 | 0円 | △ 2,000円 |

| 第9レース | 2,000円 | 0円 | △ 2,000円 |

| 第10レース | 2,000円 | 12,000円 | 10,000円 |

| 第11レース | 2,000円 | 0円 | △ 2,000円 |

| 第12レース | 2,000円 | 0円 | △ 2,000円 |

| 合計 | 10,000円 | 12,000円 | 2,000円 |

さて、儲けはいくらになるでしょう?

①12,000円(払戻金)-2,000円(当たり馬券)=10,000円

②12,000円(払戻金)-10,000円(馬券総額)=2,000円

所得税法では①の10,000円の儲けと計算されます。はずれ馬券を払戻金から差引くことは、原則的にできないからです。でも、財布の中には2,000円しか残っていないので、通常は2,000円の儲けと感じます。

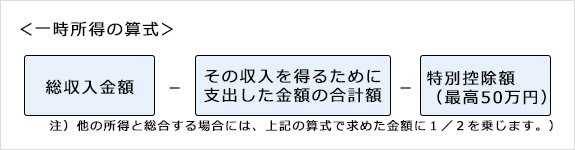

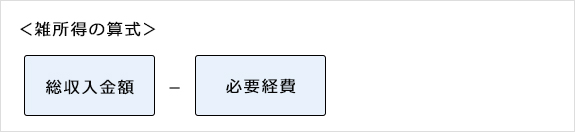

実は、所得税法上「一時所得」と「雑所得」とでは、所得を算出するための算式が違うんです。

①は「一時所得」の算式で計算し、②は「雑所得」の算式で計算しています。

?(?_?)?

「一時所得」の場合、収入金額から差引けるのは「その収入を生ずる行為をするため直接要した金額に限られる。」のです。

要するに、“はずれ馬券は払戻金と関係ないじゃん”ってことです。

| 馬券購入額 | 払戻金額 | 差引 | |

|---|---|---|---|

| 第8レース | 2,000円 | 0円 | △ 2,000円 |

| 第9レース | 2,000円 | 0円 | △ 2,000円 |

| 第10レース | 2,000円 | 12,000円 | 10,000円 |

| 第11レース | 2,000円 | 0円 | △ 2,000円 |

| 第12レース | 2,000円 | 0円 | △ 2,000円 |

| 合計 | 10,000円 | 12,000円 | 2,000円 |

そして、競馬の払戻金は、原則として「一時所得」に区分されます。

裁判で争われたケースは、特別なケースとして「雑所得」であると判決されました。

以下に概要を記します。納税者は、市販のソフトを使用し、自らの分析結果に基づく条件設定をして馬券を抽出させ、自らが作成した計算式によって購入額を自動的に算出して「毎週土曜日に開催される中央競馬の全ての競馬場のほとんどのレースについて、数年にわたって大量かつ網羅的に、一日当たり数百万円から数千万円、一年当たり10億円前後の馬券を購入し続けていた。」ものであり、このような場合には「払戻金は営利を目的とする継続的行為から生じた所得として所得税法上の一時所得ではなく雑所得に当たる」(平成27年3月10日/最高裁)。そのため、はずれ馬券も収入金額から控除することができたのです。

初めに例示したケースでは、「営利を目的とする継続的行為」とは認められないので「一時所得」です。はずれ馬券は控除できません。

運良く多くの馬券を当て、「じゃ、税金がかかるの?」と不安になった方。安心して下さい。儲けが50万円を超えない限り税金はかかりません。一時所得には50万円の特別控除があるからです。

所得税では他にも「譲渡所得」や「山林所得」といった変わった計算をする所得の種類があります。そのため、所得税の計算においては、その所得がナニ所得に該当するかが一つのポイントとなるんですね。